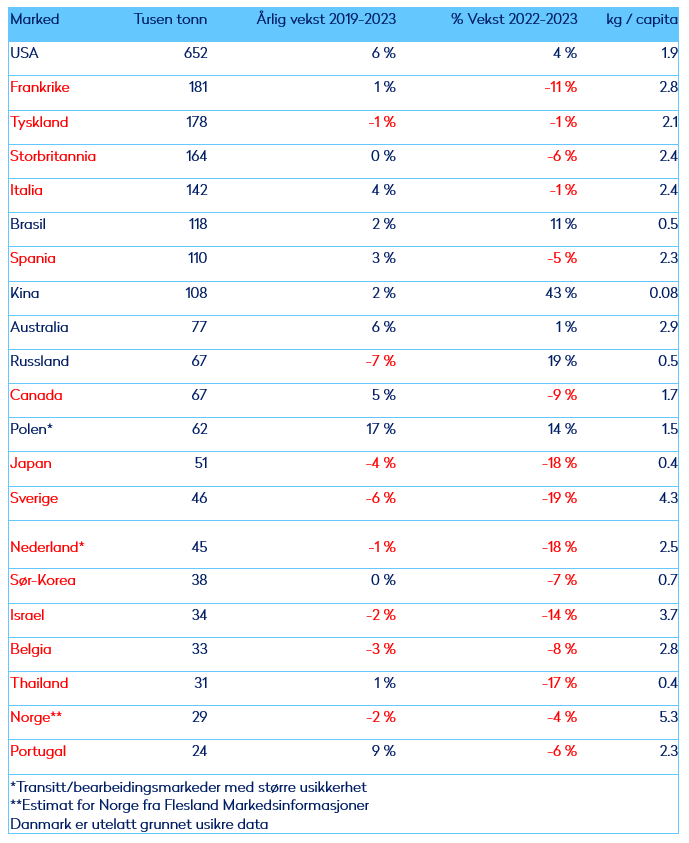

Ved hjelp av handelsstatistikk og produksjonsestimater beregner Norges sjømatråd konsumet av atlantisk laks i ulike markeder hvert år. Tabellen under viser de 20 største markedene for atlantisk laks i 2023.

De 20 største markedene for konsum av atlantisk laks

Alle land merket i rødt hadde en nedgang i konsumet i 2023. På topp har vi som vanlig USA, som befester sin dominans som verdens desidert marked for atlantisk laks, og fortsetter den solide veksten vi har sett over flere år. Alle de fem store europeiske markedene (Frankrike, Tyskland, Storbritannia, Italia og Spania) hadde en nedgang i konsumet fra 2022 til 2023. Siden 2019 har imidlertid både Italia og Spania utmerket seg med en solid konsumvekst.

Blant de andre store markedene finner vi Brasil, som drar nytte av geografisk nærhet til storprodusenten Chile, samt Australia og Canada, som produserer mye laks selv. Russland produserer noe laks selv, men importerer også betydelige volum fra Chile, mens bearbeidingsmarkedet Polen har hatt en meget sterk konsumutvikling de siste årene. Ellers blant topp 20 har vi flere asiatiske markeder som Japan, Sør-Korea, Israel og Thailand, som alle hadde en betydelig nedgang i konsumet i 2023.

Her er et verdenskart over alle laksemarkeder vi har estimert konsumet til. Hvert land er fargekodet etter konsum per innbygger, hvor et høyere konsum per innbygger gir en mørkere farge. Ved å trykke på et land vil du se estimert totalkonsum, konsum per innbygger i 2023, årlig vekstrate i konsum siden 2019 og norsk markedsandel i 2023.

Enkelte land med mye transitt/bearbeiding og re-eksport av laks er utelatt grunnet usikre estimater.

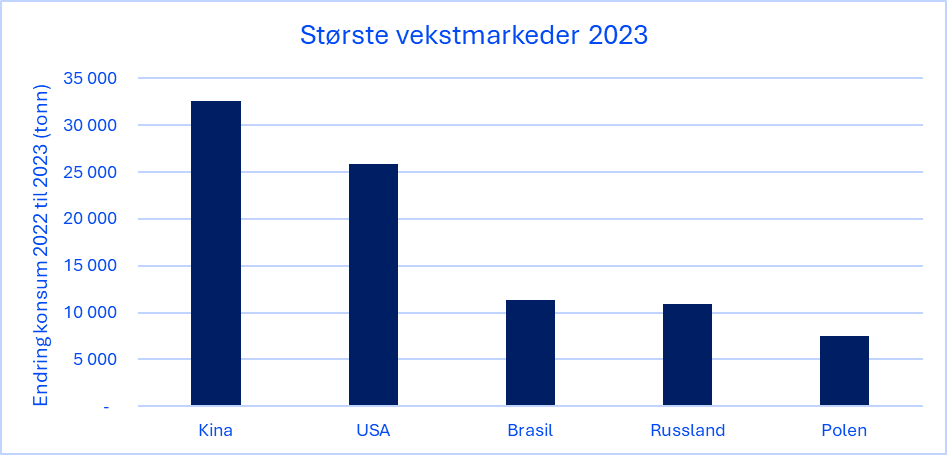

Vekstmarkeder

Figuren under viser de 5 markedene som har hatt størst vekst i konsumet i fjor.

Kina var det største vekstmarkedet i 2023. Landet gjenåpnet samfunnet cirka ett år etter resten av verden. Siden mesteparten av laksen i Kina blir solgt i restauranter, ga gjenåpningen en stor økning i etterspørselen og konsumet av laks i dette markedet. Kina har også et svært lavt konsum per innbygger, og med en middelklasse på mange hundre millioner innbyggere er det et stort potensial for fortsatt vekst i laksekonsumet i Kina.

USA hadde den nest høyeste veksten i fjor. Siden 2013 har konsumet i USA økt med om lag 7 % årlig. Til sammenligning var tilsvarende vekstrate i EU om lag 3 %. Over tid ser vi også at norsk laks, enten direkte fra Norge eller via foredlingsnasjoner, har større vekst enn totalmarkedet i USA. Norsk laks sin andel av det amerikanske markedet var om lag 22 % i 2023, mot 16 prosent i 2016. I 2023 var norsk laks sin markedsandel opp et halvt prosentpoeng fra 2022.

Brasil er det tredje største vekstmarkedet i 2023. Det er kun registrert små mengder røykt og bearbeidet laks eksportert fra Norge til Brasil i fjor. Verdien var kun rett under en million kroner. Det brasilianske markedet består nesten 100 % av chilensk laks.

Russland har nesten like stor vekst som Brasil. Etter en stor volumnedgang i 2022, har markedet korrigert opp i 2023. Færøyene sluttet å eksportere til Russland i 2022, mens også Chile reduserte eksporten til Russland betydelig samme år. 2023 kjennetegnes ved en stor økning i tilførselen fra Chile, noe som bidro til en solid vekst i laksekonsumet i Russland.

Estimert konsum i Polen økte med 7500 tonn i 2023, dette tilsvarer hele 14 prosent vekst fra 2022. Det plasserer Polen på en 5. plass i oversikten over største vekstmarkeder. For bearbeidingsmarkeder som Polen er det utfordrende å beregne konsumet presist. Unøyaktigheter både i handelsstatistikk, omregningsfaktorer og endringer i lager kan påvirke resultatet.

For Polen viser data for hjemmekonsum fra GfK at laksekonsumet økte noe fra 2019 til 2023, men ingen vekst konsum fra 2022. Det kan selvsagt ha vært en kraftig økning i utekonsumet i Polen i fjor, hjulpet av økt turisme. Vi må likevel leve med, og ha i bakhodet, at estimater for bearbeidingsmarkeder som Polen er noe usikre.

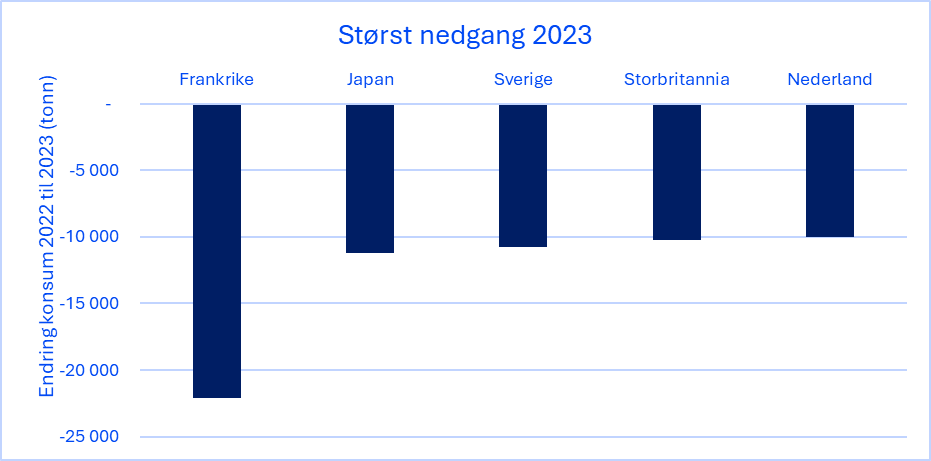

Markeder med størst nedgang

På listen over største reduksjonsmarkeder siste år, er det Frankrike som faller mest. Etter en voldsom vekst i 2021 på hele 27 prosent, fikk vi en reduksjon på 13 % i 2022 og et ytterligere fall på 11 % i 2023. Til tross for fallet de siste to årene, var konsumet i 2023 4 % høyere enn før pandemien (2019).

Japan hadde nest størst nedgang. Dette er et marked hvor transportkostnadene økte mye som følge av stengt russisk luftrom for mange europeiske flyselskaper. Økt pris i verdensmarkedet sammen med økte transportkostnader og svak valuta har redusert importen i 2023.

Sverige er et marked hvor konsum per innbygger ligger helt i verdenstoppen. Konsumet økte til et rekordstort volum i 2021, men i takt med økt pris har konsumet falt i dette markedet.

I Storbritannia har en svært høy inflasjon gjort et stort innhogg i kjøpekraften hos den britiske konsumenten, noe som har gitt utslag på laksekonsumet i fjor. Både import og egenproduksjonen av laks falt i Storbritannia i 2023.

Nederland er et marked med høy bearbeiding og re-eksport, og estimatene derfra er mer usikre. Fra våre hjemmekonsumtall ser vi imidlertid den samme nedgangen i konsum i 2023 som våre estimater.

Hjemmekonsumtallene viser også at lakseprisen i dagligvare har økt betydelig mer i Nederland enn i andre europeiske markeder i 2023, noe som kan ha bidratt til en nedgang i konsumet.

Utsiktene framover

Utsikter til en svak global produksjonsvekst begrenser hvor mye konsumet kan øke. Den største usikkerheten er tilknyttet hvorvidt den svake utviklingen i Europa vil snu, og om Kina og USA vil fortsette å være de store vekstmarkedene.

Med høyere laksepriser er det er mest prissensitive konsumentene og innkjøpere som faller først bort. Dette innebærer at hvis lakseprisen fortsetter å holde seg høy, er det typisk utekonsumet som vil holde seg sterkest, altså konsumet ved hoteller, restauranter og catering. Det er fordi i laksen i dette segmentet drar fordel av det som på økonomispråket kalles «the importance of being unimportant».

For et sushibrett, eller en laksemiddag på restaurant, er det mange andre kostnader enn lakseprisen som avgjør hva måltidet koster. En høyere laksepris gir dermed lite utslag på prisen på måltidet. For en laksefilet i dagligvare er det derimot lakseprisen som utgjør mesteparten av kostnaden på produktet.

Hvis eksportprisen på laks øker, må dagligvarekjedene øke utsalgsprisen langt mer (i prosent) enn sushirestauranten. Dermed kan markeder med et høyt utekonsum oppleve en sterkere utvikling hvis lakseprisen øker, mens vi får en svakere utvikling i markeder hvor mesteparten av laksen kjøpes i butikk og tilberedes hjemme.

Land som USA, Kina og andre asiatiske markeder, samt Italia og Spania i Europa, har et relativt høyt utekonsum av laks, og er markeder som vil være mer robuste overfor en eventuell prisvekst. I motsatt fall, uten en prisvekt, blir det mer attraktivt for dagligvarekjedene å kjøre kampanjer, og vi kan få en sterkere konsumutvikling i markeder med et høyt hjemmekonsum.

Sverige og Tyskland er eksempler på markeder med en høy andel hjemmekonsum. Med utsikter til en stram tilbudsside i årene framover tror vi utekonsumet kan få den sterkeste utviklingen.

Tilberedte lakseprodukter i dagligvare vil også bli stadig viktigere. Convenience-trenden fortsetter for fullt, og dette gjelder også for laksen. Både gjennom å introdusere flere smaker og valgmuligheter for konsumentene, samt ved at prisen på selve laksen blir en mindre del av den totale utsalgsprisen, kan en økning i utvalget av tilberedte lakseprodukter gjøre etterspørselen mer robust overfor svingninger i lakseprisen.

Den økonomiske utviklingen vil påvirke konsumet. Selv om mange drivkrefter spiller inn, tror vi den høye inflasjonen og nedgangen i kjøpekraft har hatt betydelig effekt på konsumet i spesielt Europa de siste årene. Nå som de økonomiske utsiktene i Europa ser noe lysere ut, kan dette være positivt for etterspørselen.